Zdaj je pravi čas, da pričnete razmišljati o tem, kako bi davčno obveznost znižali s pomočjo koriščenja olajšav. Olajšava za investiranje je v letu 2012 doživela kar nekaj sprememb, večina njih širi krog investicij, od katerih lahko uveljavljamo olajšavo ter zvišuje njene zneske, hkrati pa odpravlja nekatere razlike med pravnimi osebami (d.o.o.) in samostojnimi podjetniki (s.p.)

Kolikšna je višina olajšave?

Olajšavo lahko samostojni podjetniki in pravne osebe koristite v višini 40 % investiranega zneska v opremo in neopredmetena dolgoročna sredstva. Odpravljena je absolutna omejitev 30.000 € za pravne osebe, kar pomeni, da lahko tako samostojni podjetniki kot tudi pravne osebe olajšavo koristijo v celotni višini do višine davčne osnove.

Kaj se zgodi, če je naša davčna osnova (»davčni dobiček«) premajhen za koriščenje celotne olajšave ali imamo celo izgubo? Ali tudi v tem primeru olajšavo izgubimo?

Neizkoriščen del davčne olajšave se lahko prenese v naslednja davčna obdobja in sicer za pet let. To pomeni, da lahko v letošnjem letu optimiziramo tudi davčne obveznosti za naslednja davčna obdobja.

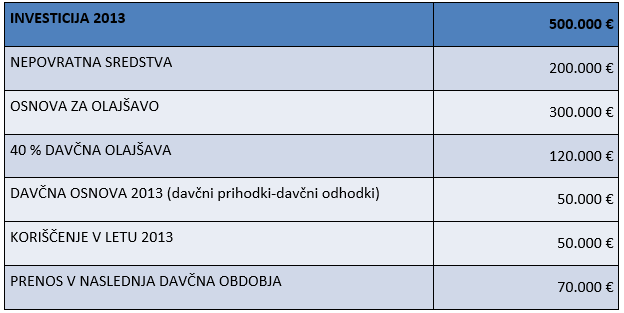

Za investicijo smo delno pridobili nepovratna sredstva. Ali tudi v tem primeru lahko izkoristimo olajšavo?

Olajšavo lahko koristimo v višini 40 % sredstev, ki smo jih investirali sami. Torej za del, ki nam je bil financiran s strani države, Evropske Unije ali iz drugih virov kot nepovratna sredstva, olajšave ne moremo koristiti.

Primer

.

Za katere investicije pa olajšave ne moremo koristiti?

Davčne olajšave se ne more koristiti za investicije v:

- pohištvo in pisarniško opremo, razen računalniške opreme,

- motorna vozila, razen osebnih avtomobilov na hibridni ali električni pogon, avtobusov na hibridni ali električni pogon in tovornih vozil z motorjem, ki ustreza najmanj emisijskim zahtevam EURO V in za investicije v avtobuse z motorjem, ki ustreza najmanj emisijskim zahtevam EURO IV. To pomeni, da v letu 2012 in tudi v letu 2013 lahko koristimo davčno olajšavo za investicije v tovorna vozila, ki ustrezajo zahtevam EURO V.

- v stvarne pravice na nepremičninah ter druge podobne pravice (na primer stavbne pravice).